Werbung

Das kostet Mobilität 2026 – und hier kannst du sparen

Individuelle Mobilität bleibt für viele Menschen in der Schweiz unverzichtbar. Und sie bleibt teuer. Auch im Jahr 2026. Zwar sorgt der Rückgang der Energiepreise für eine leichte Entlastung, doch an anderer Stelle steigen die Kosten weiter. Wer sparen will, muss deshalb wissen, wo das Geld wirklich hingeht.

Individuelle Mobilität ist in der Schweiz so selbstverständlich wie komplex. Viele Autofahrende orientieren sich bei den Kosten noch immer an Treibstoffpreisen oder Leasingraten. Doch das greift zu kurz.

Die Vollkosten eines Autos werden häufig unterschätzt: Laut dem Dachverband Budgetberatung Schweiz summieren sich diese rasch auf 500 Franken pro Monat oder mehr. Gleichzeitig gibt es nicht die eine richtige Mobilitätslösung. Welche Form sinnvoll ist, hängt stark von Wohnort, Arbeitsweg, Haushalt und persönlichen Bedürfnissen ab. Während das Auto in ländlichen Regionen oft unverzichtbar bleibt, setzen immer mehr Menschen in Städten auf eine Kombination aus Auto, öffentlichem Verkehr und Velo.

Die gute Nachricht: Unterwegssein wird etwas billiger

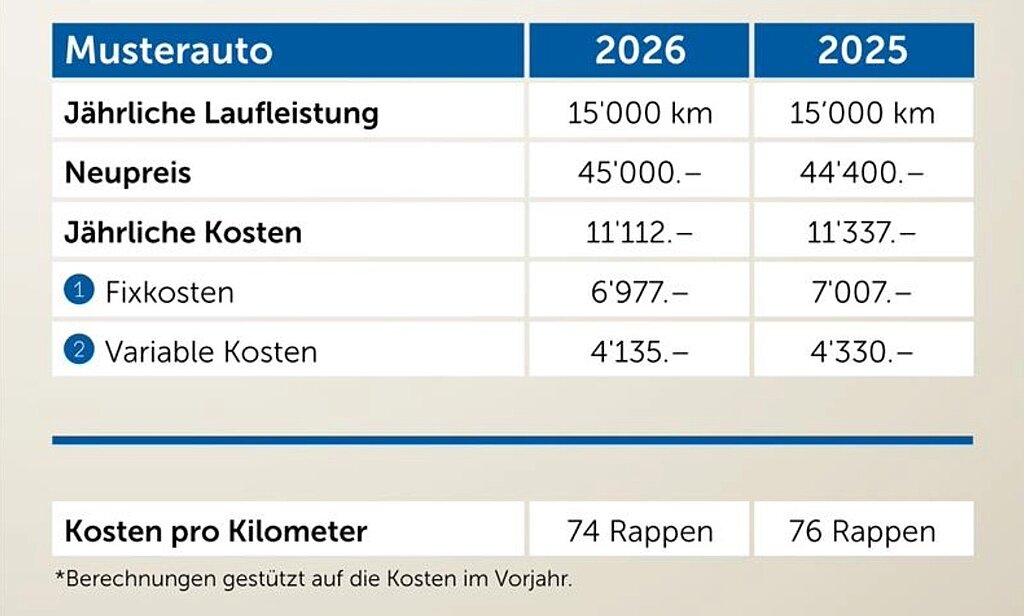

Der Touring Club Schweiz TCS beziffert die durchschnittlichen Kilometerkosten für Personenwagen 2026 auf 74 Rappen. Das sind zwei Rappen weniger als im Vorjahr und entspricht einem Rückgang von rund 2,6 Prozent. Hauptgrund dafür sind gesunkene Treibstoff- und Strompreise.

Benzin kostet im Durchschnitt noch 1.71 Franken pro Liter, Strom rund 28 Rappen pro Kilowattstunde. Gleichzeitig steigt der Anteil effizienterer Fahrzeuge, insbesondere von Elektroautos, was den durchschnittlichen Energieverbrauch senkt.

Doch diese Entlastung relativiert sich schnell. Denn Energie macht nur rund 11,5 Prozent der Gesamtkosten eines Autos aus. Der weitaus grössere Teil entfällt auf fixe Kosten, und genau dort zeigt der Trend nach oben.

Fixkosten bleiben der grösste Kostentreiber

Die jährlichen Fixkosten eines typischen Personenwagens liegen 2026 laut TCS bei knapp 7’000 Franken. Darin enthalten sind Abschreibung, Kapitalverzinsung, Verkehrssteuer, Versicherungen, Garagierung sowie Pflege- und Nebenkosten. Zwar sind die Kapitalzinsen deutlich gesunken, doch dieser Effekt wird teilweise durch andere Faktoren aufgezehrt.

Vor allem die Versicherungsprämien entwickeln sich für viele Autofahrende ungünstig. 2026 stiegen die Autoprämien erneut (STREETLIFE berichtete). ist die sogenannte Schadeninflation: Reparaturen werden teurer, Ersatzteile kosten mehr, Arbeitsstunden schlagen stärker zu Buche. Hinzu kommen häufiger auftretende Unwetterschäden.

Variable Kosten sinken – vorerst

Die variablen Kosten, also jene, die direkt von der Fahrleistung abhängen, gehen 2026 leicht zurück. Sie belaufen sich auf rund 4’135 Franken pro Jahr. Neben günstigeren Energiepreisen bleiben auch Reparatur- und Reifenkosten stabil.

Hier kannst du 2026 konkret sparen

Wer 2026 bei der Mobilität sparen will, muss nicht zwingend weniger fahren. Das grösste Sparpotenzial liegt bei den Fixkosten. Experten empfehlen, Versicherungen regelmässig zu überprüfen, Zusatzdeckungen kritisch zu hinterfragen und Fahrzeuggrösse sowie Motorisierung dem tatsächlichen Bedarf anzupassen. Ökologisches Fahren, bei kurzen Strecken auch mal zu Fuss gehen und Tankstellenpreise zu vergleichen, schont das Budget. Auch die Frage, ob ein Zweitwagen wirklich nötig ist, oder ob Leasing, Kauf oder gelegentliches Carsharing die bessere Lösung wäre, lohnt sich neu zu stellen.

Auch bei den Steuern lässt sich rund ums Auto sparen, zumindest indirekt. Wer das Fahrzeug für den Arbeitsweg nutzt, kann unter bestimmten Voraussetzungen Berufskosten geltend machen. Seit der Einführung eines einheitlichen Kilometeransatzes lohnt es sich, die gefahrenen Strecken sauber zu dokumentieren. Zudem unterscheiden sich die kantonalen Motorfahrzeugsteuern teils stark. In vielen Kantonen hängen sie von Gewicht, Hubraum, Leistung oder CO₂-Ausstoss ab. Wer vor einem Autokauf steht, sollte deshalb nicht nur den Kaufpreis, sondern auch die jährliche Steuerbelastung berücksichtigen.

Tipps für die Budgetplanung

Der Dachverband Budgetberatung Schweiz empfiehlt, Mobilitätskosten konsequent und realistisch zu planen. Entscheidend ist nicht der Verzicht, sondern der Überblick.

1. Vollkosten kennen, nicht nur den Kaufpreis

Beim Auto sollten Anschaffungskosten, laufende Kosten und Ersatzkosten gemeinsam betrachtet werden. Eine Vollkostenrechnung hilft, Überraschungen zu vermeiden. Der TCS stellt dafür ein Online-Tool zur Verfügung, mit dem sich die tatsächlichen Fahrzeugkosten berechnen lassen.

2. Leasing kritisch hinterfragen

Leasing und Finanzierungen führen zu hohen Fixkosten und bergen Risiken. Zinskosten werden oft unterschätzt, besonders von jungen Autofahrenden. Wer spart und später kauft, fährt in vielen Fällen günstiger und flexibler.

3. Rücklagen bilden statt Schulden machen

Eine Vollkostenrechnung berücksichtigt von Anfang an den Fahrzeugersatz. Budgetberater empfehlen, rund 10 Prozent des Neupreises eines Autos regelmässig zur Seite zu legen. So lässt sich nach fünf Jahren ein günstiges Gebrauchtfahrzeug oder nach rund zehn Jahren ein neues Auto ohne Kredit finanzieren. Gerade wer beruflich auf das Auto angewiesen ist, senkt so das Verschuldungsrisiko deutlich.

4. Fixe und unregelmässige Kosten ins Budget einbauen

Wer seine Mobilitätskosten realistisch planen will, sollte nicht nur die monatlichen Ausgaben im Blick haben. Viele Autokosten fallen unregelmässig an und werden deshalb häufig unterschätzt.

Monatliche Kosten

- Garage oder Parkplatz

- Parkgebühren

- Treibstoff- oder Stromkosten

Ein- bis zweimal pro Jahr

- Motorfahrzeugsteuer (Verkehrssteuer)

- Haftpflicht-, Teil- oder Vollkaskoversicherung (inkl. Selbstbehalte)

- Service- und Wartungskosten

- Reparaturen

- Autobahnvignette

- Clubbeiträge (z. B. TCS)

- Bussen

Alle paar Jahre

- Reifenersatz (Sommer-/Winterreifen)

- Grössere Reparaturen am Fahrzeug

Tipp: Diese Kosten sollten im Budget verteilt über das ganze Jahr eingeplant werden. So entstehen keine finanziellen Überraschungen, wenn die Rechnung plötzlich im Briefkasten liegt.

5. Beratung nutzen, wenn Unsicherheit besteht

Viele Haushalte profitieren von einer neutralen Budget- oder Finanzberatung. Sie hilft, Mobilitätskosten realistisch einzuschätzen und Entscheidungen abzusichern, besonders bei Fahrzeugwechsel, Leasing oder Haushaltsveränderungen.

Hast du etwas beobachtet?

Leseempfehlung

Werbung